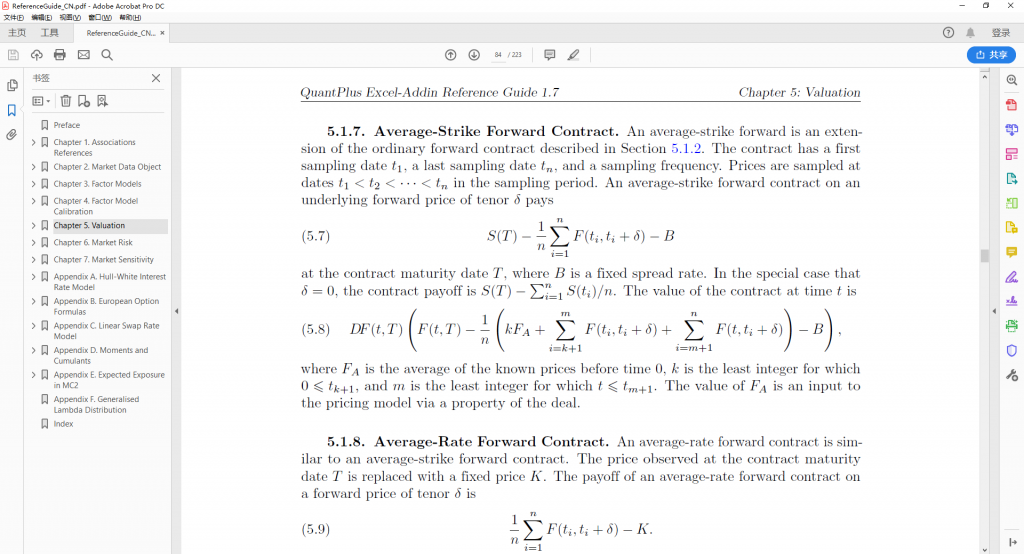

加速金融衍生品定价和风险分析的过程.

QuantPlus Analytics为用户提供了多种形式的解决方案。Excel插件版本提供了灵活地进行结构搭建、定价和管理复杂金融衍生工具的功能,满足交易员和结构分析师日常工作的需求。

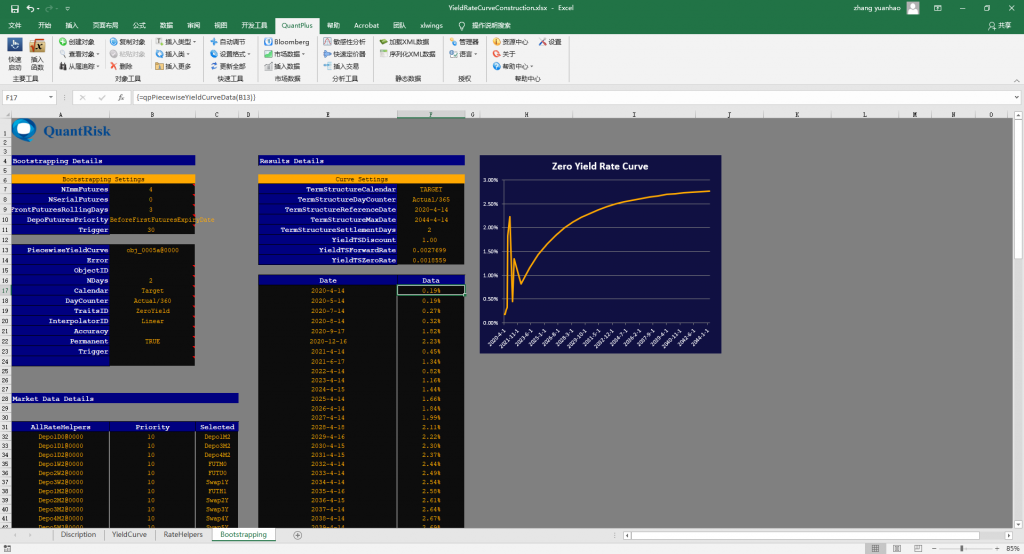

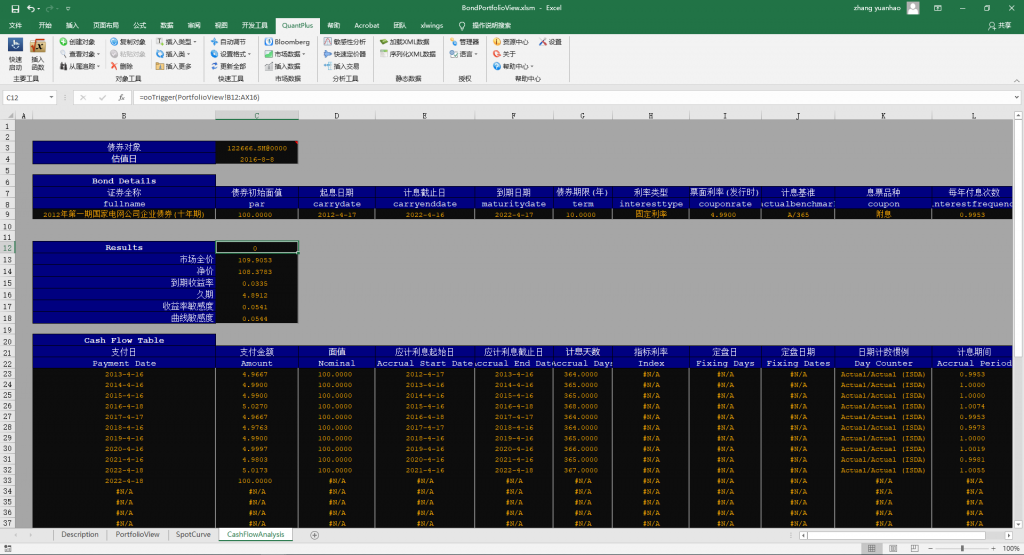

用户可以在Excel环境下,自由地通过我们脚本编程的框架,灵活的地搭建各类金融衍生品的结构,并且快速地实现定价和其他各类分析。

我们也为用户提供其他交互分析的版本,例如python和Excel混合交互的环境。最大程度满足用户使用各类手边工具的需求。灵活的输出各类报告。

QuantPlus Analytics为用户提供了多种形式的解决方案。Excel插件版本提供了灵活地进行结构搭建、定价和管理复杂金融衍生工具的功能,满足交易员和结构分析师日常工作的需求。

用户可以在Excel环境下,自由地通过我们脚本编程的框架,灵活的地搭建各类金融衍生品的结构,并且快速地实现定价和其他各类分析。

我们也为用户提供其他交互分析的版本,例如python和Excel混合交互的环境。最大程度满足用户使用各类手边工具的需求。灵活的输出各类报告。

每个定价模型和分析方法均提供了详细的理论文档和参考文档。定价过程透明公开可查。

每个定价元素均通过Excel实现过模型验证,满足金融机构和监管机构模型验证的要求。

通过我们的脚本编程框架,可以快速的实现对各种金融结构的设计和分析。满足客户快速报价的需求。

各种风险因子模型的精准校准才能实现精准的定价。提供多种的风险分析指标和分析过程,满足前台和中台的业务需求。多元的情景分析和压力测试功能,满足自上而下和自下而上的情景模拟和历史场景压力测试的要求。

将敏感度因素层层分解,迅速地把握风险来源,有效地进行对冲和管理。