金融工程实验实训平台

该实验实训平台完全与Excel相集成,通过Excel的公式与函数以及电子表格的功能,为用户提供一个开放和自成体系的金融计量和金融定价环境。该平台完全按照金融行业的要求进行设计,可以支持多种估值和定价函数和各种类型的数据。包括:OTC衍生金融工具的估值,结构性衍生金融工具的估值,实时的交易支持,风险计量和报告,资产负债管理和模型验证

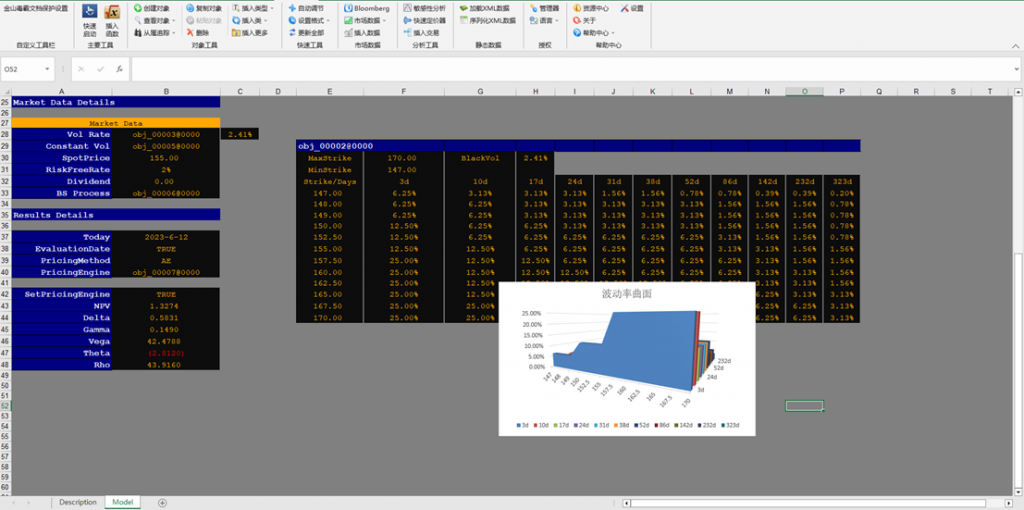

平台支持多种金融工具和估值模型,包括固定收益产品、利率衍生品、信用衍生品、外币交易衍生品、股票市场衍生品、商品衍生品、通货膨胀衍生品和波动性衍生品等。还提供风险因子模型和校准功能,涵盖利率、资产、商品、能源、信用和波动率等方面,这些模型和校准方法涵盖了多个标准校准、隐含波动率校准、历史波动率校准、主成分分析校准、回归校准、Beta校准等多种方法,可有效进行风险因子的预测和校准,帮助用户更好地管理和控制风险。

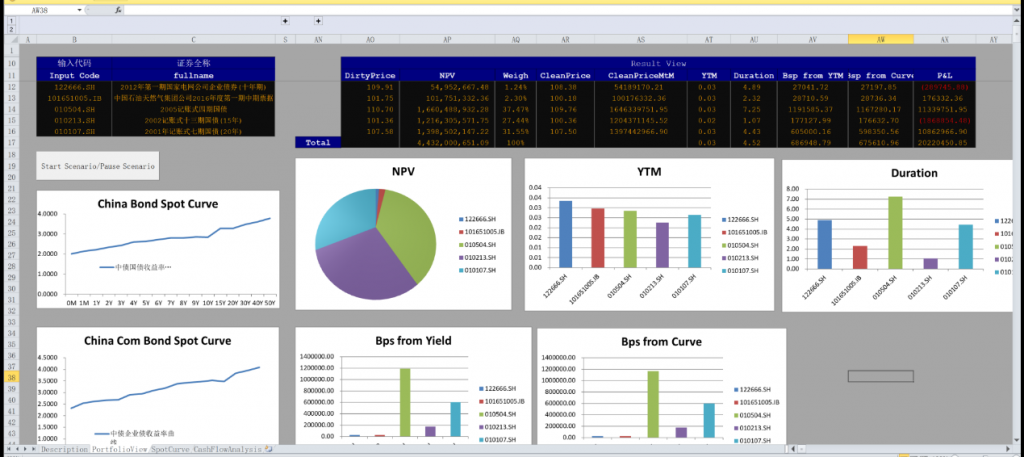

平台提供了全面的风险管理功能,包括单笔交易的风险价值计算、压力测试、市场风险资本计量、情景分析和组合管理等。支持多种风险计算方法,如参数法、历史模拟法和Monte Carlo仿真法,并可对多个组合和多笔交易进行跨资产和多风险因子的管理。这些功能有助于用户更好地控制风险,做出更有效的投资决策。

平台为用户提供了便捷的交易数据和市场数据管理功能。用户可以轻松读取标准化格式XML文件,将交易组合数据转换成目标格式并加载数据。同时,平台集成用户所用的市场数据终端如Bloomberg Terminal或Reuters Terminal,实时获取原始市场数据,建立风险因子的收益率曲线等多种应用。此外,我们还提供全球市场数据服务,用户可以使用我们的市场数据函数快速获取所需数据。平台为用户提供更便捷、高效的数据管理服务,助力其进行更加全面、深入的数据分析与决策。

平台包含丰富的函数功能,通过这些函数功能可以实现金融计量的各种具体方法,如:

•插值方法(线性插值、非线性插值);

•优化算法(牛顿法、共轭法、LevenbergMarquardt法等等);

•随机数生成器(MersenneTwister随机数、Sobol数列、Halton数列等等);

平台可以适用于以下各个学科专业,不同行业的应用场景不同,适用的学科专业包括但不限于: