金融建模&风险管理实训平台为C/S架构版本,基于C++语言开发,Excel环境的程序调用,以Excel插件形式向用户提供各种分析功能。平台包含诸多实用,且符合学校课程所需的模型。

平台具备丰富的风险计量和管理功能,软件可以支持各类风险计量和分析的功能;能够实现资产组合管理—基于跨资产和多风险因子的组合管理;支持风险价值指标的计算,如压力测试,期望,市场风险资本计量,情景分析等;支持信用指标的计算,如Credit MetricsTM,Hull-White(标准校准),指数Vasick(Exp Vasick校准),多因子GBM(主成分分析校准、回归校准、Beta校准),波动率,SABR(SABR标准校准),Heston(Heston标准校准)等。便于学生能够快速掌握各类金融模型的基本原理,假设和结果解释。

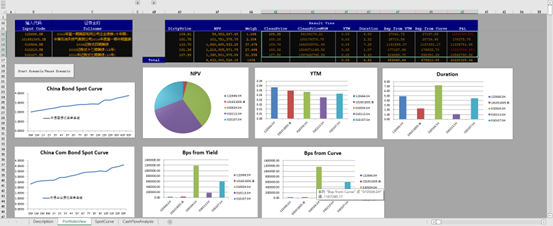

风险管理产品截图

平台核心功能介绍

平台核心功能介绍

01信用风险计量模块

该平台提供了信贷分析、风险评估和投资组合优化等多个功能。其中包括评级流程管理、违约概率模型和风险因子模型等内容,并支持资产负债管理、债券估值和可转债估值等行业应用模型。此外,平台还提供了变量敏感性分析工具,帮助用户更好地理解模型的表现和应对不同情况下的挑战。整个平台旨在协助用户构建可靠的信贷评级、风险分析和投资组合优化模型,满足其多样化的需求。

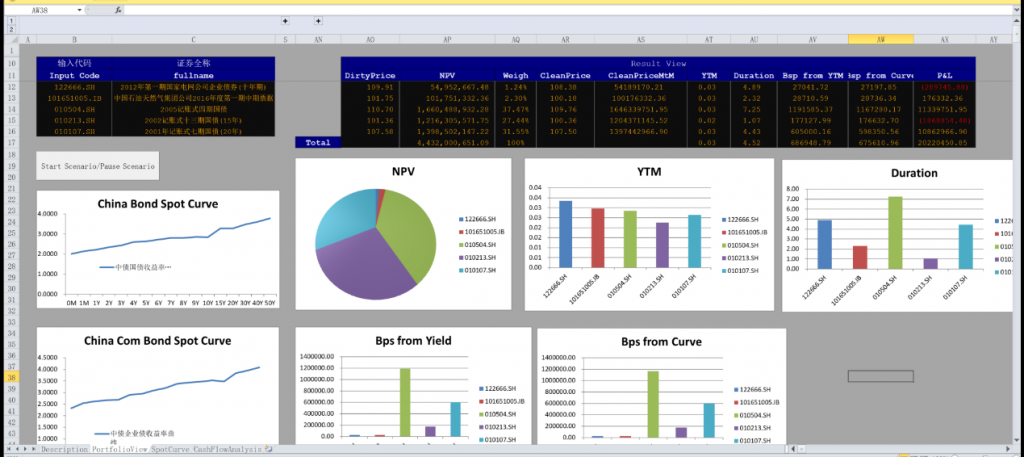

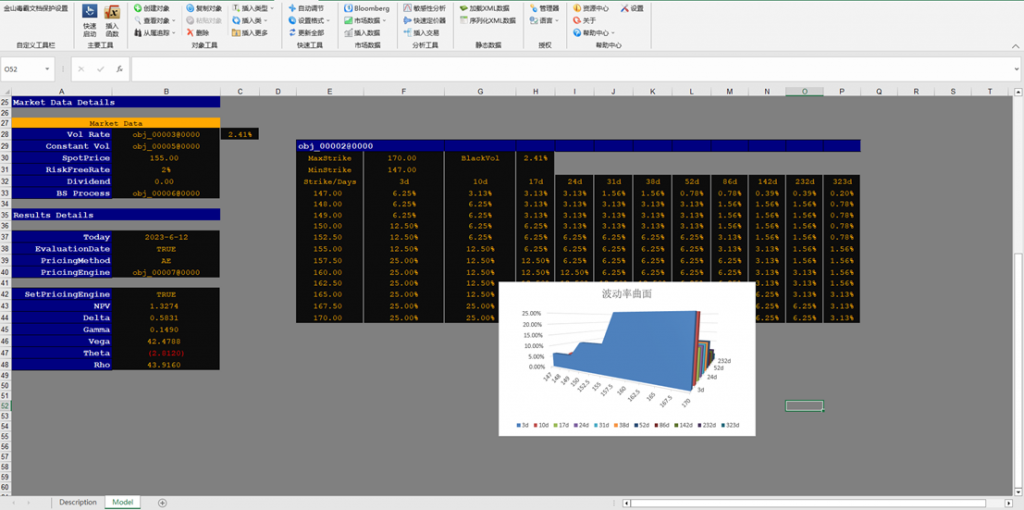

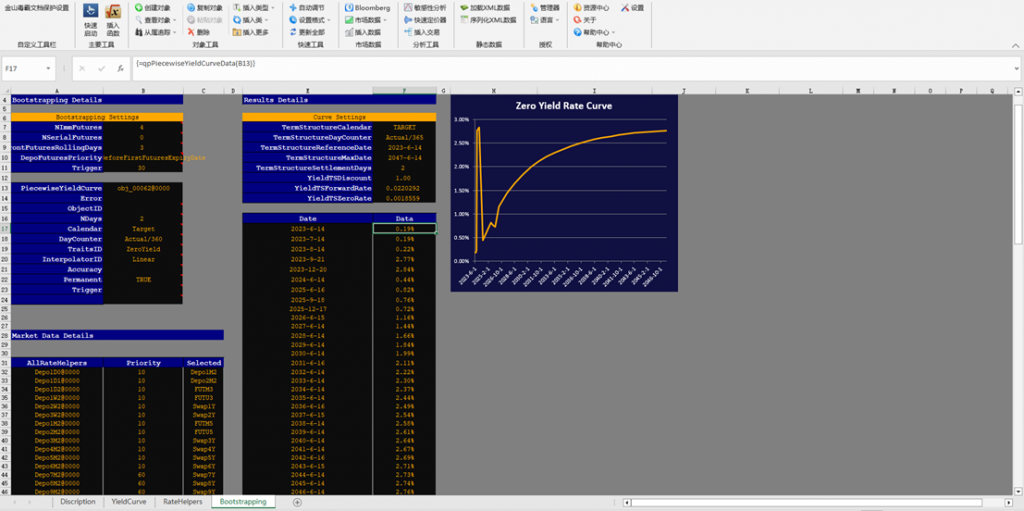

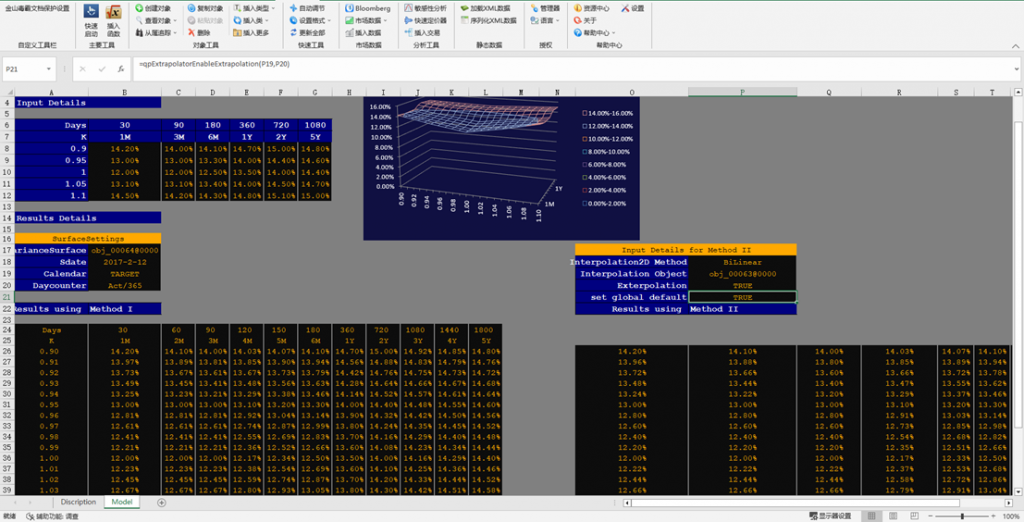

该平台拥有丰富的风险计量和管理功能,包括风险价值计量(参数法、历史模拟法和Monte Carlo仿真法)、Expect shortfall、压力测试(基于单风险因子和多风险因子)以及情景分析。同时,支持跨资产和多风险因子的资产组合管理、估值、收益和现金流分析以及风险分析。此外,还支持历史损益、风险价值、压力测试、久期、凸度、PV01以及期权希腊字母(delta、gamma、vega、rho、theta)等计算。这些功能为用户提供了全方位的风险管理工具,助力其进行高效、准确的投资决策。支持多种风险计量方法和资产组合管理,满足不同用户的需求。

- 蒙特卡罗仿真分析功能: 45种概率分布函数连续型分布(正态分布、对数正态分布、T分布、gamma分布、卡方分布等)、离散型分布(0-1分布、泊松分布、几何分布、二项分布等),简易使用界面,高速仿真运行(千次/秒),Copulas仿真、拉丁超立方和蒙特卡洛模拟。

- 统计预测功能:Box-Jenkins ARIMA、, Auto ARIMA、基础计量经济学、自动计量经济学、组合模糊逻辑,三次样条法、自定义分布、GARCH模型、J曲线、S曲线、马尔科夫链、极大似然法、多元回归、神经网络、非线性外推、随机过程、时间序列分解、趋势线。

- 统计优化功能:连续、离散、整数变量的静态优化、动态优化和随机优化、有效前沿、遗传算法、线性非线性优化、单变量目标搜索。

- 统计分析功能:假设检验、Bootstrapping法,模型检查、聚类分割、综合报告、数据提取和统计报告、数据导入、去季节因素和去趋势化、数据诊断、分布选择(一元、多元、Percentile Fit)、分布概率(PDF、CDF、ICDF)、覆盖率、主成分分析、敏感性分析、情景分析、统计分析、结构突变、飓风图和蛛网图。

实验项目:

|

数字金融风险管理综合实验项目

|

| 实验项目一 |

风险主体及数字信息智能获取实验 |

| 实验项目二 |

基于模型的智能投资设计实验 |

| 实验项目三 |

风险智能识别案例实验 |

| 实验项目四 |

基于模型的融资流动性风险实验 |

| 实验项目五 |

基于模型的资产流动性风险实验 |

| 实验项目六 |

投资风险的VAR及参数计算实验 |

| 实验项目七 |

利率风险数字模拟实验 |

| 实验项目八 |

信用风险自动分析模型实验 |

适用专业

平台可以适用于以下各个学科专业,不同行业的应用场景不同,适用的学科专业包括但不限于:

数学与应用数学、统计学与应用统计学、金融数学、运筹学与控制论

金融学、应用经济学、会计学、经济统计学、管理学、人力资源管理

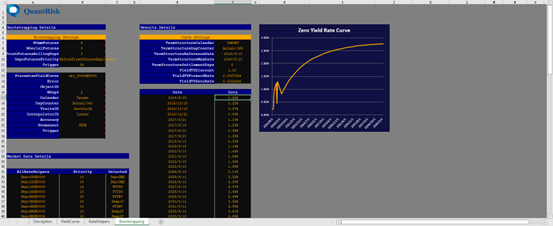

金融建模产品截图