在沉寂于研发和不断迭代一段时间之后,QuantPlus Analytics2018于今日正式发布,其中包含一系列 QuantPlus Analytics 的新功能和新产品,还包括众多产品功能和服务上的更新,用来满足不断深化的客户需求和提供更好的用户体验。  这次新增的功能包括: 可供估值的资产类别

这次新增的功能包括: 可供估值的资产类别

- subperiod swap(可以支持人民币的7天期利率互换);

- 亚式期权(价格几何连续平均\价格几何离散平均\价格算数连续平均\价格算数离散平均);

- 外汇远期;

- 外汇互换;

- 交叉货币互换;

- 障碍期权(双障碍数字期权);

- 喜马拉雅期权;

- 山式期权;

- 棘轮期权;

- 可转债;

- 可赎回债券;

- CDO产品;

风险因子校准

- Subperiod swap互换曲线(针对人民币利率互换曲线);

- 外汇互换曲线的构建;

- Hazard Rate校准;

-

用户体验

- 详尽的用户手册和说明文档(用户手册/理论估值文档/函数文档);

- 一键创建金融工具模版(方便用户快速输入默认参数);

- 固收模块函数应用思维导图和快速查询文档;

- 用户上手培训视频;

- 函数错误追踪(方便查询错误根源);

- 各类金融工具的敏感性分析以及敏感性图表;

- 快速生成估值模版;

- 更多示例演示文件;

更新之后涵盖的功能包括: 可估值的资产类别 固定收益

更新之后涵盖的功能包括: 可估值的资产类别 固定收益

- 固定/浮动/零利率债券

- 利率远期/期货/互换

- 现金流产品

- 可赎回债券

- 可转债

- 资产互换

- OIS

- 利率上限下限

- 互换期权(百慕大式、欧式)

- 本金摊还互换

- 汇/权益/大宗商品

- 指数期货/远期

- 外汇互换

- 大宗商品互换

- 欧式/美式/百慕大式期权

- 亚式期权(几何平均/算数平均)

- 障碍期权(向上下敲出/敲入/双向敲出)

- Quantos

- 回望期权

- 选择期权

- 数字期权

- 篮子期权

- 山式期权/喜马拉雅期权

信用

- CDS

- CLN

- CDS期权

- CDS指数

- ABS(CDO/CLO)

估值模型

- 闭合模型

- MonteCarlo

- 树模型(CRR\JR\JOSHI\LR\TIAN\Trigeorgis)

- 差分方程

风险管理工具

- 希腊字母(Alpha/Gamma/Vega/Theta/Rho)

- 压力测试/情景分析

- 风险价值量/增量风险价值/压力风险价值/边际风险价值

- 返回性检验

- 现金流分析

- 组合管理

- 损益分析

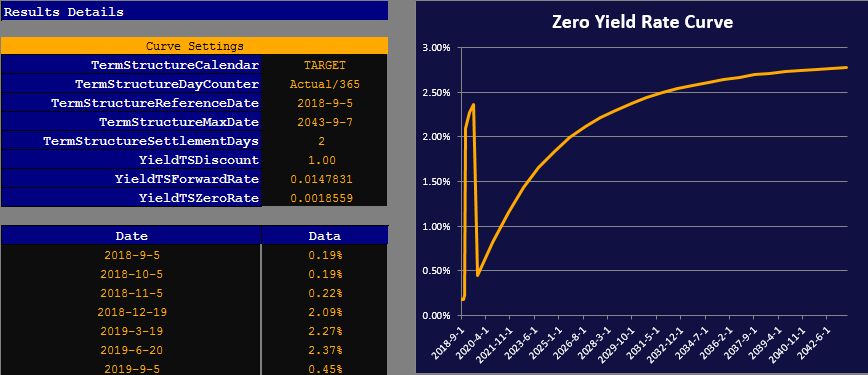

- 收益率曲线构建Bootstrapp

- Hull-White(隐含波动率校准/历史波动率校准/标准校准)

- Ho-Lee(标准校准)

- 正态Heath-Jarrow-Morton(隐含波动率校准/历史波动率校准/标准校准)

- BGM(Cap/Swaption波动率校准、参数法/统计法相关系数校准)

- GBM(标准校准)

- 期限结构GBM(标准校准、汇率期限结构外推校准)

- 多因子GBM(主成分分析校准、回归校准、Beta校准)

- 多因子期限结构GBM(主成分分析校准、回归校准)

- Clewlow-Strickland(CS标准校准)

- Ornstein-Uhlenbeck(OU标准校准)

- CreditMetricsTM

- 指数Vasick(ExpVasick校准)

- SABR(SABR标准校准)

- Heston(Heston标准校准)

我们会持续更新和发布更多有关QuantPlus Analytics相关的产品应用示例、贴士与技巧、背景理论知识、培训和教学视频等精彩内容,欢迎大家关注我们的公众号来获取更多更新的产品资讯。申请QuantPlus Analytics试用的,请点击“申请试用链接”。